Autore

Violeta Todorova

Data

10 Feb 2026

Categoria

Market Insights

Magnifiche Sette: la crescita legata all’AI si confronta con i vincoli della spesa in conto capitale (Capex)

Il tuo capitale è a rischio se investi. Potresti perdere l’intero investimento. Consulta l’avviso completo sui rischi qui.

Le Magnifiche Sette: le leader di mercato di fronte a una nuova realtà

Per gran parte dell’ultimo decennio, la performance dell’azionario statunitense è stata definita da un singolo gruppo di titoli. Le Magnifiche Sette — Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta e Tesla — non si sono limitate a sovraperformare il mercato: sono diventate il mercato.

Il loro predominio si è fondato su una potente combinazione di modelli di business asset-light, margini in espansione, crescita costante degli utili e bilanci sufficientemente solidi da finanziare simultaneamente buyback, dividendi e investimenti strategici.

Questo modello ha funzionato in modo eccezionale. Tuttavia, oggi il contesto sta cambiando e, con esso, anche i driver di questa leadership.

Da giganti asset-light a operatori capital-intensive

Il cambiamento attualmente in atto è di natura strutturale, piuttosto che ciclico. Le Magnifiche Sette stanno passando da essere piattaforme asset-light, altamente generative di cassa, ad essere costruttori di infrastrutture capital-intensive, trainati principalmente dall’intelligenza artificiale.

L’AI non è più una storia solo software. È una storia fatta di data center, energia, networking e semiconduttori — e questo comporta costi estremamente elevati. Tra i principali hyperscaler, la spesa in conto capitale sta accelerando in modo marcato, assorbendo una quota crescente del flusso di cassa operativo.

Questo è rilevante perché proprio le caratteristiche che in passato giustificavano valutazioni premium — margini elevati, ridotte esigenze di reinvestimento e abbondante free cash flow — stanno ora progressivamente diluendosi. I programmi di buyback stanno diventando meno generosi, i bilanci si stanno espandendo e i ritorni vengono spostati sempre più nel tempo.

Il mercato non mette in discussione l’importanza dell’AI. Si interroga piuttosto su quanto a lungo gli investitori siano disposti ad attendere prima di vedere concretizzarsi i ritorni.

Leadership in evoluzione: oltre le Big Tech

Sebbene gli indici principali continuino a mostrare resilienza, la leadership di mercato si sta chiaramente allargando. La performance non è più guidata esclusivamente dalle mega-cap tecnologiche. Nonostante alcune tensioni nel settore tech, il resto del mercato non si è disgregato allo stesso modo. La dispersione tra i titoli è aumentata, contribuendo a contenere la volatilità complessiva, anche quando singoli settori registrano movimenti rilevanti. L’indice S&P 500 a pesi uguali ha raggiunto un massimo storico e continua a sovraperformare il suo omologo ponderato per capitalizzazione, dimostrando quanto la performance si sia ampliata al di fuori dei principali nomi growth. Diversi settori, tra cui energia, materiali, food & beverage, trasporti, farmaceutico e persino hardware e apparecchiature tech, si trovano a livelli massimi o vicino ad essi, rafforzando l’idea che il mercato stia ruotando.

Questa rotazione riflette un cambiamento nelle priorità degli investitori. Con l’allentamento delle pressioni inflazionistiche, il capitale fluisce sempre più verso attività legate all’economia reale, agli investimenti domestici e alla generazione concreta di flussi di cassa. Il fatto che la volatilità venga assorbita attraverso la dispersione dei titoli piuttosto che da vendite generalizzate è chiaramente un segnale di un bull market maturo.

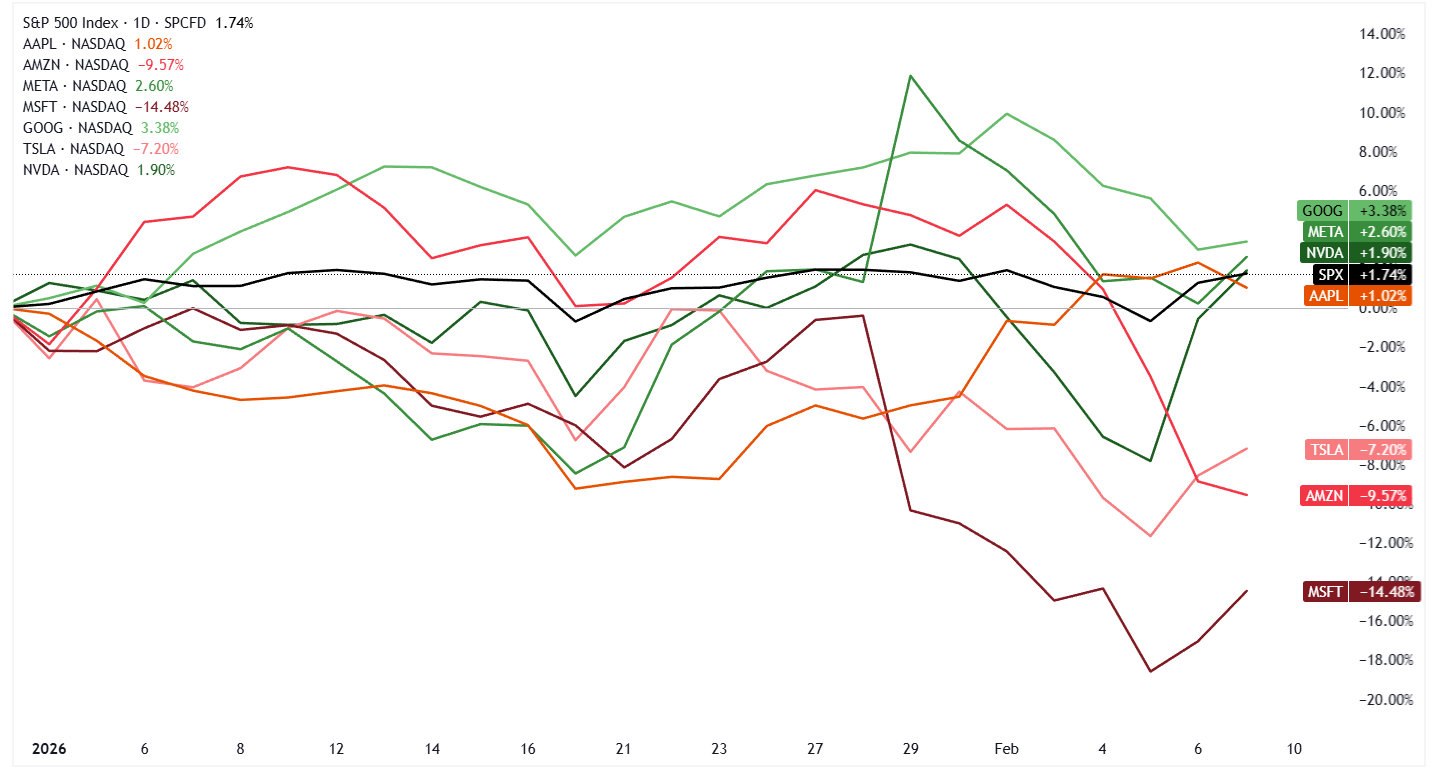

Fonte: TradingView. Le Magnifiche Sette 7 vs S&P 500, prezzi giornalieri YTD al 10 febbraio 2026.

AI: da “ad ogni costo” a “fammi vedere i rendimenti”

Il trade sull’AI sta cambiando. L’entusiasmo iniziale premiava qualsiasi azienda legata all’intelligenza artificiale, indipendentemente dai costi o dall’intensità di capitale. Quella fase sta volgendo al termine, e il mercato sta ora distinguendo tra AI enabler e AI spender, tra chi monetizza e chi costruisce infrastrutture, tra generatore di flussi di cassa e chi espande il bilancio.

Questo è evidente nella crescente dispersione all’interno delle Magnifiche Sette. Alcuni titoli vengono premiati per disciplina ed esecuzione, mentre altri vengono penalizzati nonostante una forte crescita dei ricavi.

La domanda chiave non è più se la domanda di AI esista, ma se quella domanda possa tradursi nel breve periodo in margini sostenibili e flussi di cassa generati.

Il Capex emerge come rischio chiave

L’attuale stagione degli utili ha evidenziato quanto i mercati siano diventati sensibili all’allocazione del capitale.

Diverse mega-cap tecnologiche hanno registrato solidi risultati operativi: crescita dei ricavi, ampliamento delle basi utenti e forte domanda di servizi legati all’AI. Tuttavia, i prezzi delle azioni sono scesi, poiché gli investitori hanno reagito all’entità e alla persistenza degli impegni in termini di spesa in conto capitale.

Quando i piani di investimento annuali iniziano ad avvicinarsi o persino a superare il flusso di cassa operativo, i criteri di valutazione cambiano inevitabilmente. La crescita degli utili resta importante, ma l’efficienza del capitale assume ora un peso decisamente maggiore.

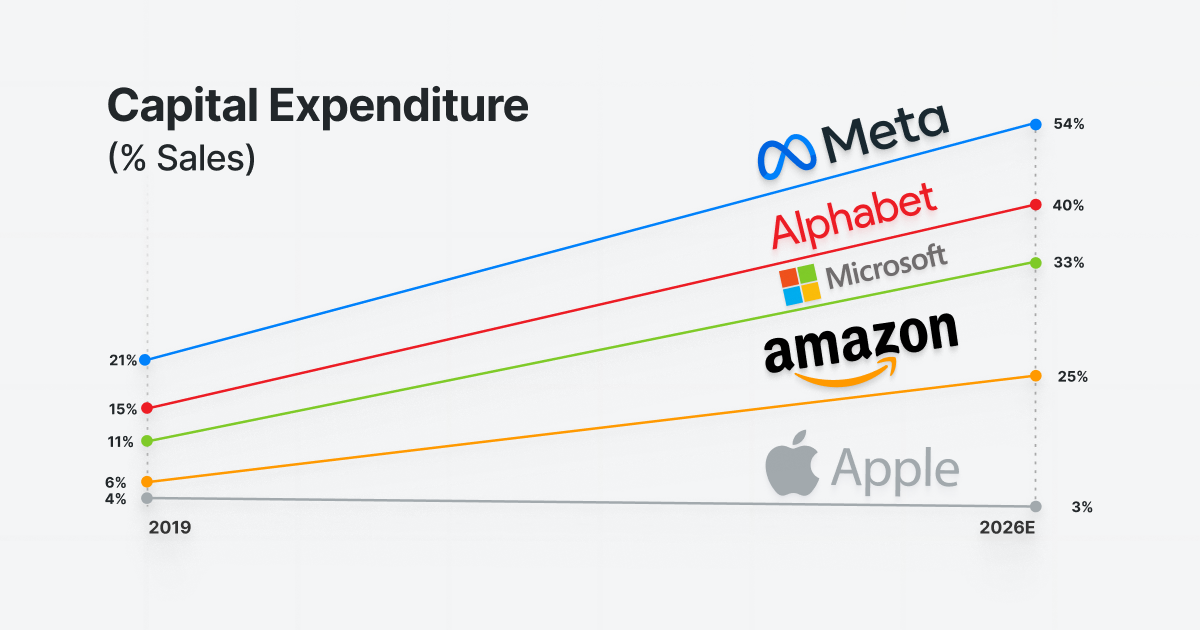

Fonte: Leverage Shares. CapEx stimato dei Magnificent Seven come percentuale delle vendite.

Gli utili dei Magnificent Seven: ancora il motore centrale della crescita

Nonostante queste preoccupazioni, le Magnifiche Sette rimangono comunque il principale motore di utili del mercato statunitense.

La crescita combinata degli utili continua a superare significativamente quella del resto dell’indice, sostenuta da forte espansione dei ricavi, scala globale e posizioni competitive dominanti. Guardando avanti, il gruppo dovrebbe contribuire a oltre un quarto del totale degli utili dell’S&P 500, sottolineando la loro importanza continua.

Tuttavia, il mercato sta chiaramente alzando l’asticella. Le valutazioni premium non vengono più concesse automaticamente: devono essere giustificate tramite esecuzione efficace, disciplina e percorsi credibili di monetizzazione

Dentro le Magnifiche: emergono sostanziali differenze

Apple: La disciplina come vantaggio competitivo

Apple si distingue per la sua prudenza. La forte domanda di iPhone, l’espansione della base installata e la crescita stabile dei servizi continuano a generare flussi di cassa robusti. L’approccio all’AI privilegia integrazione, partnership e investimenti mirati, evitando ingenti build-out infrastrutturali, preservando così margini e flessibilità operativa.

Meta: cash flow come motore degli investimenti e dell’innovazione

Il motore pubblicitario di Meta genera flussi di cassa sufficienti a finanziare investimenti aggressivi in AI senza destabilizzare il bilancio. Pur con possibili oscillazioni dei margini, l’azienda mantiene la capacità di autofinanziare le proprie ambizioni, un fattore che il mercato continua a premiare.

Amazon and Alphabet: la leadership su vasta scala comporta investimenti significativi

Entrambe le aziende stanno andando bene sul piano operativo, in particolare nei servizi cloud e legati all’AI. La sfida risiede nella portata degli investimenti in corso: i mercati diventano sempre più cauti di fronte a cicli di spesa in conto capitale illimitati, anche se sostenuti da aziende di grande qualità.

Microsoft: strategia solida, ma sacrifici nel breve termine

Microsoft rimane centrale nell’adozione dell’AI nelle imprese, ma l’accelerazione degli investimenti sta comprimendo i margini. L’opportunità di lungo periodo è evidente, ma il ttrade-off nel breve termine tra scala e redditività è ora al centro dell’attenzione.

Tesla: le opzioni strategiche sotto esame

Tesla continua a investire massicciamente in AI, autonomia e robotica, ma i fondamentali nel breve periodo sono sotto pressione. Il mercato è sempre meno disposto a valutare opzioni a lungo termine senza una visibilità più chiara sui flussi di cassa.

Nvidia: il test finale e più importante

Nvidia rimane l’ultima delle Magnifiche Sette a dover comunicare i risultati, e le attese sono particolarmente elevate. La crescita di utili e ricavi è prevista ancora esplosiva, consolidando il ruolo di Nvidia come principale attore del boom dell’infrastruttura AI.

Più di qualsiasi altro risultato di questa stagione, il report di Nvidia influenzerà il sentiment sull’intero gruppo. Una performance superiore alle attese rafforzerebbe la fiducia che l’attuale ondata di CapEx sia giustificata, mentre qualsiasi segnale di rallentamento intensificherebbe il controllo sugli investimenti in AI nell’intero settore.

Conclusione:

Le Magnifiche Sette restano aziende eccezionali, con scala, portata globale e importanza strategica senza eguali. Continuano a trainare la crescita degli utili e a guidare l’innovazione di lungo periodo.

Tuttavia, gli investitori non pagano più solo per la crescita o per l’ambizione. Ora il valore si misura sulla disciplina del capitale, sulla sostenibilità dei flussi di cassa e sulla capacità dimostrata di monetizzare. La leadership si frammenta, le valutazioni sono messe alla prova e l’esecuzione conta più che mai.

Gli investitori professionali interessati a investire nelle Magnifiche Sette potrebbero prendere in considerazione IncomeShares Magnificent 7 Options ETP.

Il Magnificent 7 Options ETP offre esposizione alla performance del paniere sottostante e mira a generare un reddito mensile. Ciascun componente è ponderato in maniera uguale e il paniere viene ribilanciato su base semestrale.

Il tuo capitale è a rischio se investi. Potresti perdere l’intero investimento. Consulta l’avviso completo sui rischi qui.

Prodotti correlati:

Strategia

Basket of Income-generating ETPs

Rendimento da

cedole

55.84%