Autore

Violeta Todorova

Data

12 Nov 2025

Categoria

Market Insights

Le “Magnifiche Sette” possono continuare a trainare il rialzo dei mercati?

Il tuo capitale è a rischio se investi. Potresti perdere l’intero investimento. Consulta l’avviso completo sui rischi qui.

Punti Chiave

La leadership di mercato resta concentrata su pochi attori chiave, con le Magnifiche Sette che guidano la maggior parte dei rialzi dell’S&P 500.

Gli investimenti in infrastrutture legate all’AI rimangono robusti, sebbene gli investitori stiano diventando più attenti alla redditività degli investimenti.

Le valutazioni elevate dei titoli mega-cap amplificano l’impatto di eventuali delusioni sugli utili.

Gli utili aziendali continuano a sostenere i mercati

Con la stagione degli utili ormai agli sgoccioli, circa l’82% delle società ha superato le previsioni sugli utili. Più di 450 società dell’S&P 500 hanno già pubblicato i risultati del terzo trimestre, coprendo circa l’80% della capitalizzazione dell’indice. La crescita degli utili si attesta al 14,6% su base annua, quasi il doppio rispetto al 7,4% previsto all’inizio.

Questa solidità ci porta ad alzare le prospettive di crescita: prevediamo che l’S&P 500 possa raggiungere quota 7.000 punti entro fine anno e 7.600 entro il 2026, trainato principalmente dalla crescita degli utili. La crescita degli utili si sta allargando: sempre più settori stanno contribuendo ai profitti, non più solo alcuni grandi nomi della tecnologia.

I risultati finora confermano che l’industria Americana sta continuando a crescrere, seppur con forti divergenze tra settori. Le maggiori società tech e quelle legate all’intelligenza artificiale continuano a registrare profitti record, mentre le aziende più piccole, specialmente nei settori consumer, mostrano segnali di maggiore pressione.

Volatilità: cauto ottimismo tra gli investitori

I recenti pattern di volatilità indicano un rally nervoso più che una risalita stabile e fiduciosa. Il VIX, che misura le attese di volatilità azionaria, resta sopra i minimi dello scorso anno e tende tende a stabilizzarsi intorno a 16‑17 punti. Si osservano inoltre più giornate in cui sia l’S&P 500 che il VIX salgono insieme — segnale che i trader acquistano call per partecipare al rally, ma coprono il rischio con put, per proteggersi da eventuali cali improvvisi.

Questo mix di acquisti e coperture suggerisce che gli investitori credono ancora nella prosecuzione del trend rialzista, pur mantenendo una certa cautela.

La corsa agli investimenti in IA sotto la lente

La spesa per infrastrutture legate all’intelligenza artificiale resta il tema dominante di questo ciclo di mercato. Tuttavia, sebbene gli investimenti continuano a crescere, gli investitori appaiono più selettivi e concentrati sui ritorni concreti piuttosto che sui titoli dei giornali.

La stagione degli utili ha mostrato una minore tolleranza: con valutazioni già elevate e il momentum concentrato su pochi titoli, le società che si limitano a centrare le aspettative vengono penalizzate, mentre quelle che registrano risultati superiori vengono premiate solo moderatamente.

I mercati del credito riflettono questa cautela: le nuove emissioni delle grandi tech mostrano spread più ampi, a indicare che gli investitori sono sempre più cauti di fronte a spese elevate e valutazioni elevate.

Spesa in IA e produzione di chip in crescita

Sebbene il sell-off dei titoli legati all’IA delle ultime settimane sembrerebbe aver scosso la fiducia nel settore, il ciclo di investimento resta in piena espansione. Il CEO di Nvidia, Jensen Huang, ha dichiarato a Taiwan che la domanda cresce ogni mese e di aver chiesto a TSMC di aumentare la capacità produttiva di wafer. Inoltre, i produttori di memoria — Samsung, SK Hynix e Micron — stanno aumentando la produzione per soddisfare la domanda di chip IA.

TSMC ha segnalato una crescita mensile dei ricavi più lenta, segno di una capacità produttiva già al limite nonostante gli ordini rimangano solidi. Anche il CEO di Qualcomm ha sottolineato come la domanda globale di chip IA sia ancora sottovalutata, confermando che il trend di lungo termine rimane inalterato.

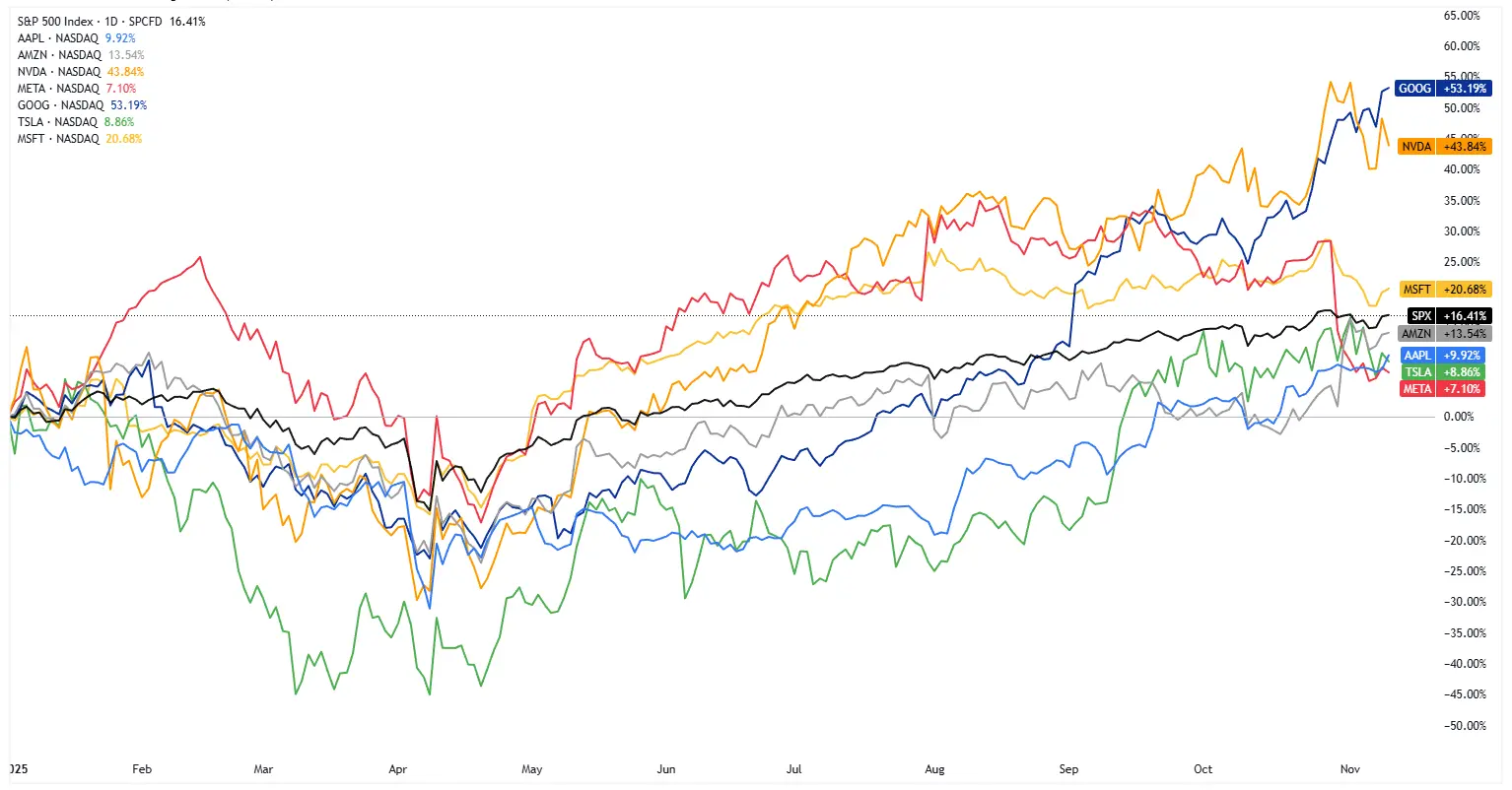

L’S&P 500 evidenzia un mercato trainato da pochi titoli di riferimento

L’S&P 500 è salito del 2,2% in ottobre e, nonostante la volatilità della scorsa settimana, resta oltre il 9% sopra la media mobile a 200 giorni. Solo circa il 40% dei titoli dell’indice scambia sopra la media mobile a 50 giorni, e la percentuale sopra la media a 200 giorni è ai minimi da giugno. Senza il contributo delle Magnifiche Sette, l’indice avrebbe chiuso io mese ottobre in territorio negativo.

Il crescente divario tra le società leader e quelle ‘ritardatarie’ evidenzia un mercato sempre più sbilanciato. Il rapporto P/E forward di 22,88 si avvicina ai massimi dell’era pandemica, e la differenza di valutazione tra i principali titoli tecnologici e il resto del mercato è ai massimi storici.

La breadth di mercato è migliorata lo scorso venerdì, con 394 titoli dell’S&P 500 in rialzo — segnale che i compratori restano presenti, ma sono sempre meno disposti a inseguire i prezzi ai massimi.

Volumi record ad ottobre

Nel mese di ottobre, i volumi medi giornalieri di scambio hanno raggiunto un record di 20,6 miliardi di azioni, concentrati in gran parte su titoli speculativi al di fuori dell’indice principale. L’attività di investitori istituzionali e retail è aumentata, ma il quadro generale continua a riflettere un rally concentrato più che diffuso.

Nel frattempo, i fondi comuni attivi hanno ridotto l’esposizione alle large cap tecnologiche, portando il peso del settore intorno al 30% — il livello più basso degli ultimi cinque anni — segno di una crescente prudenza dopo un rally prolungato trainato dai titoli legati all’IA.

La volatilità nel settore tecnologico torna a farsi sentire mentre le posizioni sull’AI vengono smobilitate

Le azioni statunitensi stanno cercando di ritrovare stabilità dopo il brusco sell-off della scorsa settimana che ha colpito i titoli più popolari. I titoli tecnologici hanno guidato il ribasso, con semiconduttori e società legate all’IA che hanno registrato la peggiore settimana da aprile.

Questa turbolenza ha riacceso una domanda cruciale per gli investitori: le cosiddette Magnifiche Sette — la forza dominante di questo ciclo — potranno continuare a trainare i mercati?

L’attenzione di Wall Street resta puntata su queste mega-cap, che rappresentano un quarto del peso dell’S&P 500 e continuano a guidare la direzione del mercato. Gli investitori cercano di capire quanta “benzina” rimanga nel motore che ha alimentato la corsa record del 2025.

La leadership di mercato potrà allargarsi ad altre società oltre le Mega-Cap?

Una delle domande centrali per i gestori è se la leadership potrà spostarsi oltre le big tech. Riteniamo che la concentrazione rimarrà elevata fino a fine anno. L’S&P 500 ponderato per la capitalizzazione continua a sovraperformare l’indice a pesi uguali di oltre l’8% da inizio anno, proseguendo un trend iniziato nel 2023.

Perché la situazione cambi, sarà necessario un miglioramento strutturale degli utili delle small e mid cap — un fenomeno che non si verifica dal 2022, ma che potrebbe riproporsi nel 2026 con ulteriori tagli dei tassi da parte della Fed.

Fino ad allora, le mega-cap mantengono un chiaro vantaggio competitivo: bilanci solidi, scala operativa e posizioni dominanti nelle infrastrutture dell’IA consentono loro di continuare ad valutazioni elevate, nonostante la crescente attenzione del mercato.

Prospettive di mercato: rally solido ma vulnerabile

Nel breve termine, le Magnifiche Sette sembrano in grado di continuare a sostenere i rialzi degli indici. Gli investimenti legati all’IA restano forti, i fondamentali delle mega-cap sono solidi e i flussi di capitale continuano a favorire il settore. Tuttavia, i rischi stanno aumentando: la breadth di mercato resta limitata, le valutazioni sono elevate e gli investitori sono sempre meno disposti ad accettare risultati solo “in linea” con le attese.

Il rally può proseguire, ma la sua base appare sempre più fragile. Pur restando intatto il ciclo strutturale dell’IA, la concentrazione dei rendimenti in pochi titoli fa sì che i mercati siano suscettibili a improvvisi cambiamenti di sentiment. Una ripresa più sostenibile richiederà una partecipazione più ampia da parte delle società a piccola e media capitalizzazione.

Conclusione

La forte dipendenza del mercato dalle Magnifiche Sette ha creato un contesto in cui le valutazioni elevate, soprattutto nel comparto Big Tech, rappresentano un rischio crescente. La rivalutazione di questi titoli potrebbe avvenire gradualmente o in modo brusco, ma la vulnerabilità è ormai evidente. Diverse mega-cap trattano a multipli ben superiori rispetto alla media storica, con Nvidia che spicca per la volatilità estrema e una valutazione che lascia ben pochi margini d’errore. Anche all’interno del gruppo, le valutazioni sono disomogenee, e un improvviso cambio di sentiment potrebbe portare a un rapido “repricing” in caso di utili deludenti.

Al di fuori della Big Tech, lo scenario è più favorevole di quanto suggeriscano i titoli dei giornali: i dati macro statunitensi restano solidi, la stagione degli utili ha superato le attese, l’inflazione continua a scendere e la politica monetaria si sta gradualmente allentando, con ulteriori tagli dei tassi previsti.

Questo contesto apre opportunità al di fuori delle società leader con valutazioni molto elevate: molte società legate all’IA — nei settori chip, cloud e software — meritano di essere valutate sui propri fondamentali, anziché come estensioni delle Magnifiche Sette.

Con i principali titoli tech che mostrano i primi segni di stanchezza tecnica, il ciclo dei guadagni facili trainati dalla tecnologia potrebbe avvicinarsi al termine. Gli investitori dovranno forse attendere un sano “reset” delle valutazioni del comparto Big Tech, esplorando nuove aree di crescita con minore rischio di concentrazione.

Il tuo capitale è a rischio se investi. Potresti perdere l’intero investimento. Consulta l’avviso completo sui rischi qui.

Prodotti correlati:

Strategia

Basket of Income-generating ETPs

Rendimento da

cedole

38.09%